La popularidad de Bitcoin ha desatado una carrera por el dominio del dinero digital, que probablemente se intensificará con la aparición de las monedas digitales de los bancos centrales (CBDC, por sus siglas en inglés). En una encuesta realizada en 2021 entre los bancos centrales, el 86% de los encuestados indicaron que están investigando activamente el potencial de las CBDC. La pregunta que surge es ¿cómo convivirán las CBDC con las criptomonedas sin fronteras como Bitcoin?

Este documento es un estudio en tres partes sobre las CBDC en el contexto de la evolución del dinero. Los lectores descubrirán que las CBDC desempeñarán un papel importante en la normalización del dinero como concepto digital. El documento esboza varios factores que contribuirán al aumento de las CBDC en los próximos años, así como las limitaciones de diseño de las CBDC que impulsarán la demanda de vuelta al bitcoin.

Parte 1: Los humanos y el cambio - Recreamos cosas antiguas antes de reimaginar cosas nuevas.

Parte 2: Cómo encajan las CBDC en la evolución de los distintos tipos de dinero - Cómo se comparan las CBDC con Bitcoin, en el contexto del dinero-signo (fiat money), dinero-crédito (representative money) y el dinero-mercancía (commodity-money).

Parte 3: Los retos de las CBDC: La digitalización en lugar de la innovación - Cómo es probable que se desplieguen las CBDC, y las cuatro limitaciones de diseño que harán que la demanda vuelva a Bitcoin.

Parte 1: los humanos y el cambio

La historia demuestra que los seres humanos rara vez dan el salto directo a las nuevas tecnologías de vanguardia.

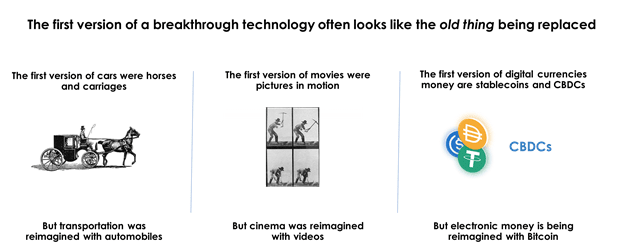

El ciclo de cambio humano suele comenzar adoptando una versión semimejorada de lo antiguo antes de reimaginar una nueva frontera. El patrón de 'viejo ⇒ seminuevo ⇒ nuevo' es evidente en numerosas industrias:

El transporte: Caballos ⇒ Caballos sobre ruedas ⇒ Automóviles

Imágenes visuales: Fotos ⇒ Imágenes en movimiento ⇒ Videografía

Dinero: Dinero fíat ⇒ Dinero fíat digital ⇒ Bitcoin y criptomonedas

El dinero fíat con cualquier otro nombre sigue siendo dinero fíat, dictado por las fronteras terrestres. El dinero digital, en cambio, es transnacional por naturaleza. Las CBDC y las stablecoins operan en un estado híbrido, en el que son una versión online de las monedas offline.

Pasar del dinero físico a las CBDC y a las stablecoins equivale a pasar de las fotografías a las imágenes en movimiento: una innovación novedosa, pero una versión semimejorada del antiguo producto. La historia nos muestra que las semimejoras suelen ser una innovación transitoria. Normalmente, estas versiones son sustituidas por innovaciones que pueden reimaginar el futuro en lugar de recrear el pasado.

Parte 2: Cómo encajan las CBDC en la evolución de los distintos tipos de dinero

Para comprender mejor la evolución del dinero, es importante entender los tres tipos diferentes de dinero: dinero mercancía, dinero representativo y dinero fiduciario.

- Dinero-mercancía: Un activo que tiene un valor intrínseco basado en la demanda del mercado (por ejemplo, el oro y la plata).

- Dinero-crédito: Activo que no tiene valor intrínseco, pero que proporciona un derecho sobre otro activo (por ejemplo, cheques y certificados de oro).

- Dinero fíat: Dinero que tiene valor intrínseco porque lo dice el gobierno (por ejemplo, hoy en día, las monedas nacionales son ejemplos de dinero fiduciario).

Los dos tipos principales de dinero son el dinero-mercancía y el dinero fiduciario, mientras que el dinero representativo es más bien un estado híbrido. Antes del siglo XX, el oro y la plata eran las formas dominantes de dinero mundial: Era la época del dinero-mercancía. A principios del siglo XX (patrón oro), los billetes se popularizaron, aunque seguían estando vinculados al oro. Desde 1971, nuestros billetes ya no tienen que estar vinculados a nada más. Esto completó una evolución desde el dinero-mercancía hasta el dinero representativo y el dinero fiduciario.

Ahora estamos experimentando una tendencia en la dirección opuesta, al migrar del dinero fiduciario al dinero representativo digital. El dinero representativo del siglo XX eran los billetes de banco vinculados al oro, y el dinero representativo del siglo XXI son las monedas digitales vinculadas al dinero fiduciario. Hace un siglo, los billetes resolvían un problema de divisibilidad y portabilidad del oro. Hoy en día, el dinero fiduciario digital está resolviendo de forma similar un problema de divisibilidad y portabilidad de los billetes. El siguiente paso en este ciclo es el dinero digital con valor intrínseco por sí mismo: un dinero-mercancía.

Es probable que los CBDC se diseñen con características que digitalicen la arquitectura monetaria existente con los bancos centrales en el centro. Por otro lado, una moneda digital como Bitcoin ofrece un diseño monetario totalmente diferente, que prescinde de los intermediarios.

Parte 3: Los retos de las CBDC: la digitalización en lugar de la innovación.

El primer desafío con las CBDC es articular por qué necesitamos una moneda digital del banco central en primer lugar. ¿Por qué digitalizar un sistema más nuevo que mantiene a todos los antiguos intermediarios? Hay razones a corto plazo, como la eficiencia en los pagos y liquidaciones, sin embargo, las innovaciones en el sector privado (como la red Lightning) ya han facilitado la transferencia de dinero, sin necesidad de CBDCs.

Como representación digital de una moneda sin salida al mar, las CBDC seguirán estando sujetas a la gobernanza de los Estados nación offline. Aunque las CBDCs proporcionarán mayor divisibilidad y programabilidad que el papel moneda, es probable que sus diseños económicos y sociales se vean contrastados por el elefante en la habitación: ¿Cómo se comparan con Bitcoin?

Es probable que surjan cuatro temas clave como limitaciones de las CBDC en los próximos años:

- Preocupación por el depósito de valor: El fíat con cualquier otro nombre sigue siendo fíat. Cuando los bancos centrales de países como Argentina pongan en marcha un peso digital, éste seguirá estando sujeto a la inflación y a la degradación. Los CBDC normalizarán el concepto de medio de cambio digital, pero la incertidumbre de las políticas monetarias de los bancos centrales dejará abierto el espacio para un almacén de valor digital con gran certeza. Cada vez que una CBDC incurra en un gran debate de política monetaria, es probable que se convierta en un fuerte contraste contra la política monetaria predeterminada y la escasa oferta de Bitcoin.

- Preocupación por la privacidad y la vigilancia: Mientras que el dinero en efectivo no tiene memoria, las transacciones de CBDC dejarán invariablemente una huella financiera que puede ser rastreada por los gobiernos estatales. La necesidad de preservar la privacidad del dinero digital ganará popularidad, especialmente en países donde las minorías pueden ser castigadas por sus creencias ideológicas o preferencias sexuales. Es probable que veamos un mercado negro de dinero en efectivo, junto con una demanda de monedas digitales como Monero y Decred capaces de proporcionar privacidad sin la vigilancia de la parte central.

- Preocupación por las sanciones y la censura: Cuando los regímenes autoritarios puedan vigilar a los individuos disidentes, también podrán censurar su actividad financiera. Los CBDC potenciarán los poderes para sancionar a las personas, lo que, a su vez, creará una demanda de una red financiera no censurable. Al igual que SWIFT funciona hoy como una red de mensajería, la demanda de una red financiera neutral y a prueba de manipulaciones atraerá a la gente hacia la resistencia a la censura que la red de liquidación de Bitcoin proporciona.

- Ausencia de costes de cambio de moneda: En un mundo de dinero físico, los países pueden imponer sus fronteras para las monedas. Pero una vez que todo el dinero esté digitalizado, es probable que los costes de cambio de moneda se reduzcan. Las empresas ya no tendrán que preocuparse de llevar el dinero del día a su banco local, y los comerciantes podrán aceptar la mejor forma de dinero electrónico, no sólo la moneda local. El dinero online no se preocupará de las fronteras offline, lo que liberará a los consumidores para elegir las mejores formas de dinero, que irán más allá de sus monedas locales.

Una vez que la mayoría de los gobiernos hayan implantado las monedas digitales, es probable que la competencia monetaria sea feroz. Algunos Estados-nación pueden intentar prohibir el uso de Bitcoin y de las altcoins, mientras que otros vincularán su moneda nacional a llamamientos patrióticos.

El eslogan patriótico de hoy: "Compra local".

El eslogan patriótico de mañana: "Compra con moneda local".

Es casi seguro que las CBDC se promoverán a través del "dinero helicóptero", con el que los gobiernos podrán dispensar ayudas sociales exclusivamente en moneda local. Las leyes de curso legal impondrán a las CBDC como medios de cambio, aunque la gente puede optar por mantener sus ahorros en un depósito de valor superior.

El impacto duradero de las CBDC será la normalización del concepto de dinero como producto nativo digital, y sus limitaciones de diseño crearán la demanda de un depósito de valor digital sin permisos y a prueba de inflación. El principal aspirante a satisfacer esta demanda es Bitcoin.

Este artículo es una traducción al español del original en inglés: https://bitcoinmagazine.com/culture/rise-fall-central-bank-digital-currency