En este artículo, propongo una extensión de la metodología predominante para valorar criptoactivos, una que espero aliviará la confusión aclarando el vocabulario utilizado en las discusiones sobre el valor. En la primera parte de la publicación, estudio los debates actuales sobre los fundamentos de criptoactivos e investigo sus suposiciones monetarias centrales. Encuentro a los modelos de valoración actuales insuficientes para capturar las complejidades de estas conversaciones, motivando un nuevo enfoque, que esbozo en la segunda parte de esta publicación. El método propuesto pretende disociar la demanda de mercancías y la demanda de dinero colocando cada activo en una economía más amplia de expectativas de retorno y restricciones de fricción. Es importante notar, antes de continuar, que los teóricos de la valuación generalmente advierten acerca de la valoración de activos que no generan flujo de caja. Como tal, las metodologías descritas a continuación siguen siendo en gran parte exploratorias e imprecisas. No obstante, creo que estas discusiones son valiosas para desarrollar ideas direccionales sobre el valor de los criptoactivos, que pueden ser una palanca clave para los proyectos en la optimización de sus estructuras de incentivos. (Escribo en más detalle acerca de este proceso de ‘diseño de mecanismo’ aquí).

Una revisión de los marcos prevalecientes de valoración de criptoactivos

La tesis central de los marcos de valoración actuales es que el valor de utilidad puede derivarse de (a) pronosticar la demanda del recurso subyacente que una red suministra (el "PBI" de la red) y (b) dividir esta cifra por la base monetaria disponible para su cumplimiento para obtener valor de utilidad por unidad. Los valores actuales se pueden derivar de futuros valores de utilidad esperados usando descuento convencional. El marco teórico que casi todos estos modelos de valoración emplean es la ecuación de intercambio, MV=PQ. Si bien vemos que esta fórmula aparece en casi todas las discusiones sobre el valor de criptoactivos, a menudo se le da poca explicación e incluso un tratamiento menos teórico. Intento ofrecer algo de claridad sobre esto a continuación, pero por ahora revisemos los términos básicos de la ecuación. M se refiere a los tokens en circulación y V se refiere a su "velocidad" o al número de veces que cada token cambia de mano en un período determinado (aunque ampliaremos esta definición más adelante). En el lado derecho, P se refiere al precio y Q a la cantidad (o valor de transacción en términos reales si estamos utilizando la denominada formulación de Fisher, MV = PT). El lado derecho es la "economía real" o "PBI", mientras que la izquierda es la "economía monetaria". Ambas funcionan en paralelo.

Volviendo a los modelos vinculados anteriormente, ambos codifican una velocidad constante, proyectan un programa de suministro de dinero, un programa de precio / cantidad y usan la igualdad antes mencionada para obtener el valor por moneda. Por supuesto, la salida del modelo es extremadamente sensible a las variaciones en los valores hard-codificados tanto para la velocidad de descuento como para la velocidad, ninguna de las cuales se explora en detalle. Esto no es problemático per se ya que estos modelos están destinados a proporcionar nada más que una visión direccional. El problema surgió cuando la discusión sobre el valor en la comunidad inversora se concentró en el componente de "velocidad", en lo que llamaré la "tesis de la velocidad". La consiguiente falta de claridad teórica en estas discusiones es un motivador clave de este artículo.

La tésis de la velocidad

Para comprender los debates actuales sobre la velocidad y el valor, sugiero leer lo siguiente si aún no lo ha hecho: Crypto Valuation y 95 Crypto Theses for 2018 por Ryan Selkis; The Blockchain Token Velocity Problem por Kyle Samani; An (Institutional) Investor’s Take on Cryptoassets por John Pfeffer; On Medium-of-Exchange Token Valuations por Vitalik Buterin. Recomiendo especialmente estos dos últimos ya que son la inspiración para el enfoque detallado a continuación.

(Nota: me refiero a estas y otras piezas bajo la "tesis de la velocidad" por conveniencia a corto plazo. Esto no sugiere que las personas mencionadas anteriormente no tengan puntos de desacuerdo significativos con respecto al concepto de valor ( lo hacen). En la medida de lo posible, intento resaltar estas diferencias).

El argumento unificador en los artículos anteriores es que los tokens que no son depósitos de valor generalmente sufrirán una alta velocidad a escala ya que los usuarios evitan mantener el activo durante períodos significativos de tiempo, suprimiendo el valor final. Mi argumento aquí es que esta tesis es direccionalmente correcta, pero difícil de poner en práctica. Gran parte de la dificultad, en mi opinión, se deriva de la incapacidad para definir con precisión, medir y proyectar la velocidad a lo largo del tiempo. El primer paso para mejorar esto es comprender mejor el marco teórico del que se deriva. En consecuencia, me parece instructivo dar un paso atrás y explicar la velocidad con mayor claridad antes de reformular formalmente la tesis.

La mayoría de los artículos anteriores definen la velocidad como "el número de veces que el dinero cambia de manos", o de forma formulada como V = PQ / M, por referencia a la ecuación de intercambio. Esto, por supuesto, no nos deja saber cómo modelar la velocidad, ya que la ecuación de intercambio no es más que una identidad. MV = PQ solo dice que el flujo de dinero de los gastos es igual al valor de mercado de lo que compran esos gastos, lo cual es cierto por definición. Los lados izquierdo y derecho son dos formas de decir lo mismo; es una forma de contabilidad de doble entrada en la que cada transacción se registra simultáneamente en ambos lados de la ecuación. Si un efecto debe registrarse en M, V, P o Q es, en última instancia, arbitrario. Para transformar la identidad en una herramienta con potencia predictiva, debemos hacer una serie de suposiciones sobre cada una de las variables. Por ejemplo, los monetaristas asumen que M está determinado exógenamente, V es constante y Q es independiente de M y usan la ecuación para demostrar cómo los aumentos en el suministro de dinero aumentan P (es decir, causan inflación). Los niveles iniciales M, Q y P generalmente se estiman por separado a partir de diferentes fuentes de datos, lo que a menudo genera discrepancias significativas. Mientras tanto, V es extremadamente difícil de observar directamente. Como tal, por convención, "[las velocidades] generalmente se han calculado como números que tienen la propiedad de que hacen que la ecuación sea correcta. Estos números calculados, por lo tanto, representan la totalidad de la contraparte de la discrepancia estadística ". (Ver Friedman).

En base a este entendimiento, ahora podemos hacer tres observaciones sobre la tesis de la velocidad:

1.) El primer problema práctico con la velocidad es que con frecuencia se emplea como una solución para hacer los dos lados de la ecuación de equilibrio de intercambio. A menudo simplemente captura el error en nuestra estimación de las otras variables en el modelo. Sin más especificaciones, decir que los proyectos deberían minimizar la velocidad es tan útil como decir que una empresa debe intentar maximizar la buena voluntad en su balance. Como la velocidad en su forma pura es difícil de observar directamente (el mejor intento del que estoy al tanto está delineado en la sección 3.4 del BlockSci paper), las definiciones actuales (tautológicas) de velocidad como PQ / M necesitan ser reformuladas para permitirnos estimar la velocidad por separado de las otras variables y proyectar sus fluctuaciones a lo largo del tiempo. Volviendo a nuestra analogía histórica, necesitamos desarrollar mejores definiciones contables antes de poder operativizar realmente la velocidad y los conceptos relacionados (por ejemplo, PE, RoA, PB no tendrían sentido si no pudiéramos acordar cómo definirlos y medirlos en las empresas y en el tiempo).

2.) Si el valor del token es igual a PQ / VM, podemos aceptar que el problema no es velocidad "alta" contra "baja", como parecen sugerir algunos que escriben sobre el tema (aunque eso sí importa, ceteris paribus). La verdadera pregunta es cómo los cambios en la velocidad se correlacionan con los cambios en PQ. Las fuertes correlaciones positivas que se aproximan a 1 desvinculan efectivamente el valor de los tokens del crecimiento de las transacciones de la red (tengamos en cuenta que si bien esto es un lastre al alza, protege el valor a la baja). Si los dos no están correlacionados, el valor de utilidad del token crece (y declina) linealmente con la demanda de la utilidad subyacente (esto es lo que sucede en el modelo INET). Las correlaciones negativas actúan como una palanca, generando oscilaciones de precios descomunales en relación con el crecimiento o la disminución en PQ. Por lo tanto, necesitamos comparar las tasas de crecimiento de velocidad y PQ para formalizar la tesis de velocidad: la tesis establece que si la velocidad crece más rápido que PQ, el valor de utilidad del token disminuye. Vitalik y Pfeffer argumentan que es probable que esto ocurra con una fricción de transacción suficientemente baja y alternativas superiores de rendimiento / almacenamiento de valor. La validez (o invalidez) de esta predicción no es algo que podamos explorar exhaustivamente en los modelos actuales.

3.) Antes de continuar, señalaría, como cuestión práctica, que advertiría en contra de las sugerencias de algunos defensores de la tesis de la velocidad para que los proyectos creen mecanismos artificiales de supresión de la velocidad. Considero que apostar, acuñar y quemar, y otros "sumideros" son útiles sólo en la medida en que realmente mejoran la gobernanza y la experiencia del usuario en lugar de actuar como accesorios artificiales de precios. Además, creo que la velocidad sólo puede ser útil en la práctica si se define y mide con precisión. Dejemos que la gente de las finanzas lo discuta por el momento, pero hasta que pueda definirlo y medirlo, diría que puede ignorarlo y volver a la construcción.

En resumen, ahora podemos afirmar concretamente que para apoyar (o refutar) la tesis de la velocidad, necesitamos examinar cómo la velocidad, PQ y el valor de utilidad se relacionan entre sí con el tiempo, requiriendo una forma de operacionalizar la velocidad y proyectarla a lo largo del tiempo. Esto, a su vez, necesita una ligera desviación de la metodología de valoración de criptoactivos existente.

Una crítica monetaria del modelo INET

Ahora que hemos examinado la tesis de la velocidad con cierto detalle, podemos articular seis desafíos que presenta al modelo INET desde el punto de vista de la teoría monetaria:

1.) La demanda de dinero y la demanda de productos básicos son conceptualmente distintas y, por lo tanto, deben disociarse en los modelos de valoración monetaria. En el modelo INET, la demanda de INET y la demanda de ancho de banda son prácticamente la misma. Necesitamos modelar la demanda de dinero por separado de la demanda de mercancías.

2.) Los criptoactivos están integrados en un universo de activos más amplio. Una forma de ver el modelo INET es como una economía de un solo bien y un solo activo. Los tokens de utilidad deberían verse, en cambio, compitiendo con otros activos para los titulares. Como corolario, los rendimientos esperados de otros activos deberían afectar la demanda del activo que se está modelando.

3.) En relación con (2), la demanda transaccional y la demanda especulativa son conceptualmente distintas y tienen diferentes factores. En el modelo INET, la demanda especulativa se captura en una reducción de oferta (las monedas acaparadas se eliminan de la circulación). Si el activo no es una reserva de valor, según la tesis de la velocidad, puede ser más realista dirigir la demanda especulativa a otro activo y capturar esta demanda de almacenamiento de valor dentro de la curva de demanda de dinero.

4.) Las economías de Blockchain son (actualmente) altamente friccionales. Estas fricciones podrían ser en forma de costos / honorarios de transacción, costos cognitivos, falta de liquidez, inconveniencia y otros. Necesitamos modelar estas fricciones, proyectar su comportamiento a lo largo del tiempo y rastrear sus efectos sobre la demanda de diferentes activos.

5.) La velocidad (a) varía con el tiempo y (b) debe ser medible de una manera que es (al menos algo) distinta de las otras variables. Es decir. En el modelo INET, la velocidad y PQ no tienen correlación, mientras que el precio y PQ tienen un coeficiente de correlación 1.0 perfecto. En cambio, necesitamos modelar la velocidad endógena como variable en el tiempo y distinta del término oferta monetaria para estudiar mejor los efectos de los movimientos PQ en la acumulación de valor.

6.) Explayando el asunto de los patrones de pago en (5). En INET, los patrones de pagos no importan ya que todos suman el mismo volumen transaccional. Si los usuarios compran una cantidad grande de tokens cada año y la gastan de forma gradual durante el año, los efectos en el valor son diferentes que si los usuarios hicieran muchas compras pequeñas para financiar el consumo según sea necesario. Necesitamos una forma de modelar diferentes patrones de pago y sus efectos sobre la velocidad y el valor.

En términos más generales, creo que la comprensión de los motores de valor de criptoactivos por parte de la comunidad ha superado la simple articulación de valor en el modelo INET. Y Chris parece estar de acuerdo.

VOLT: un modelo de dos activos con velocidad endógena

En esta sección, presento una metodología alternativa de valoración de criptoactivos que intenta remediar los problemas clave identificados en la última sección. Yo modelé un token de utilidad ficticio, VOLT, que puede ser intercambiado por los hogares para comprar electricidad a precios inferiores al minorista. Tengan en cuenta que si bien hay numerosos proyectos que se centran en casos de uso relacionados, este modelo no hace referencia a ellos en modo alguno (es un ejemplo completamente inventado destinado a fines ilustrativos).

El token está integrado en una economía con un bien (electricidad) y dos activos: VOLT y un activo reserva de valor que tiene una tasa esperada de rendimiento anual. Esta es una economía friccional en la que los usuarios comienzan con un monto fijo de dólares al principio de cada año en el activo reserva de valor y deben transferir sus depósitos a VOLT para financiar su consumo de electricidad, incurriendo en costos de transacción con cada transferencia. Nota: Puede seleccionar el activo depósito de valor para que sea su criptoactivo DdV favorito o la seguridad denominada en moneda fiduciaria. Esta elección es de poca importancia para el funcionamiento del modelo tal como se presenta, excepto en la medida en que afecte los costos de transacción previstos.

Modelo la 'Demanda de dinero' de VOLT usando el enfoque de "inventarios de efectivo" de Baumol-Tobin. Dado que este método es un poco más complicado que el enfoque INET, hago una pausa para explicar las intuiciones clave y las fórmulas subyacentes antes de pasar al modelo real.

El gasto total, Y, es la cantidad (en USD) que los usuarios planean gastar en VOLT cada año. Esto se puede considerar como el PBI total de la economía VOLT. Los usuarios gastan Y de manera uniforme durante todo el año. R es el rendimiento esperado del activo depósito de valor. C es el costo de transacción de mover saldos desde el activo DdV a VOLT. N es la cantidad de transferencias que los usuarios de VOLT completan cada año para garantizar un consumo uniforme de electricidad.

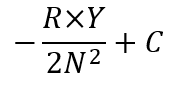

Por lo tanto, los usuarios pagan C * N en tarifas de transacción cada año. El saldo promedio de dinero mantenido en VOLT cada año es Y / 2N. El rendimiento que los usuarios de VOLT renuncian cada año es R * Y / 2N. Por lo tanto, los usuarios seleccionan N, sujeto a Y, R y C, para minimizar su función de costo total: R * Y / 2N + C * N. Tomando la derivada de la función de costo total con respecto a N, tenemos:

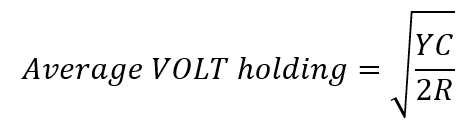

Finalmente, para obtener nuestra curva de demanda de dinero en términos de Y, C y R, volvemos a conectar el valor N de minimización de costos en la fórmula de saldo promedio (Y / 2N). Ahora podemos formular nuestra función de demanda de dinero como:

Por lo tanto, podemos decir que VOLT 'dinero demandado' es igual al equilibrio minimizador de costos de VOLT que los usuarios tienen cada año, que es una función del PBI que facilita la economía VOLT, la tasa de rendimiento esperada en el activo depósito de valor y el costo por transacción.

A propósito, ahora tenemos las herramientas a nuestra disposición para formular una definición de velocidad sin referencia directa al otro término monetario en la ecuación de intercambio, M. Velocidad aquí es igual al PBI anual, Y, de la economía VOLT sobre la demanda para los saldos VOLT (el saldo promedio de minimización de costos), o, de manera equivalente, dos veces el número óptimo de transferencias, 2N. En otras palabras, si un usuario transfiere un saldo grande al inicio del año, cada ficha VOLT se convierte dos veces: una vez cuando el usuario cambia su saldo DdV por VOLT y nuevamente cuando lo intercambia por electricidad. Si compra dos veces la mitad de la cantidad cada vez, cada VOLT gira cuatro veces, y así sucesivamente. Equipado con esta definición, podemos abandonar el enfoque de velocidad fija de INET y en su lugar proyectar la velocidad endógenamente junto con la demanda de dinero en función de Y, R y C. Obsérvese que esto equivale a decir que el "dinero demandado" es igual al PBI sobre velocidad, lo que implica que nuestro resultado final aún debe ajustarse a MV = PT.

El modelo que uso en la siguiente sección se puede encontrar aquí: https://docs.google.com/spreadsheets/d/1a1SzF2H1Y3twTvqAlGAwm8Q2jG-CPnP1Q-7qopN-4LE/edit#gid=428912142

Agradecería el informar sobre cualquier problema que encuentren con el modelo (especialmente problemas mecánicos / errores), de modo que pueda actualizar la hoja para que funcione para todos los demás.

A propósito, ahora tenemos las herramientas a nuestra disposición para formular una definición de velocidad sin referencia directa al otro término monetario en la ecuación de intercambio, M. Velocidad aquí es igual al PBI anual, Y, de la economía VOLT sobre la demanda para los saldos VOLT (el saldo promedio de minimización de costos), o, de manera equivalente, dos veces el número óptimo de transferencias, 2N. En otras palabras, si un usuario transfiere un saldo grande al inicio del año, cada ficha VOLT se convierte dos veces: una vez cuando el usuario cambia su saldo DdV por VOLT y nuevamente cuando lo intercambia por electricidad. Si compra dos veces la mitad de la cantidad cada vez, cada VOLT gira cuatro veces, y así sucesivamente. Equipado con esta definición, podemos abandonar el enfoque de velocidad fija de INET y en su lugar proyectar la velocidad endógenamente junto con la demanda de dinero en función de Y, R y C. Obsérvese que esto equivale a decir que el "dinero demandado" es igual al PBI sobre velocidad, lo que implica que nuestro resultado final aún debe ajustarse a MV = PT.

El modelo que uso en la siguiente sección se puede encontrar aquí: https://docs.google.com/spreadsheets/d/1a1SzF2H1Y3twTvqAlGAwm8Q2jG-CPnP1Q-7qopN-4LE/edit#gid=428912142

Agradecería el informar sobre cualquier problema que encuentren con el modelo (especialmente problemas mecánicos / errores), de modo que pueda actualizar la hoja para que funcione para todos los demás.

Paso 1: régimen de suministro de VOLT

A pesar de la partida en otros puntos, todavía tenemos que proyectar tanto el suministro de tokens VOLT como la electricidad residencial facilitada por la economía VOLT. Afortunadamente, los hombros de Chris están ahí para que nos paremos y sigo un enfoque virtualmente idéntico. Con respecto al suministro de dinero, la única diferencia teórica es que asumo explícitamente que VOLT no tendrá atesoradores, ya que optarán por mantener el activo depósito de valor (es decir, los usuarios de VOLT son reacios al riesgo). Lo que es interesante sobre este punto es que, en el modelo, cada una de las tres funciones del dinero es realizada por un activo diferente: tenemos un activo depósito de valor, mientras que VOLT es el medio de cambio y el USD es la unidad de cuenta interna. La realidad será, por supuesto, más complicada.

Modelo un suministro de 100K VOLT, el 10% del cual se emite a los fundadores, con un vencimiento del 25% anual después de un acantilado de un año. Otro 10% se emite a la fundación, de los cuales el 20% se gasta anualmente y se devuelve a la circulación. A diferencia del INET, modelé el suministro de VOLT como inflacionario, creciendo a una tasa anual del 3%. Esto es arbitrario e incluido principalmente para variar.

Modelo un suministro de 100K VOLT, el 10% del cual se emite a los fundadores, con un vencimiento del 25% anual después de un acantilado de un año. Otro 10% se emite a la fundación, de los cuales el 20% se gasta anualmente y se devuelve a la circulación. A diferencia del INET, modelé el suministro de VOLT como inflacionario, creciendo a una tasa anual del 3%. Esto es arbitrario e incluido principalmente para variar.

Los tokens totales de VOLT en circulación están determinados por los tokens que ya circulan, más los tokens lanzados por los fundadores o la fundación VOLT, más los nuevos tokens creados por el mecanismo de inflación cada año.

Paso 2: la demanda de electricidad VOLT

Nota: Para el mercado de la electricidad, abra las notas en las celdas de asunción (resaltadas en la parte superior derecha de cada celda) para ver las citas y notas adicionales. Mi objetivo aquí es llegar a un valor del PBI para que el resto del modelo funcione, no hacer ningún tipo de reclamo sobre los mercados de electricidad. Sin duda, hay importantes errores y simplificaciones excesivas en los supuestos.

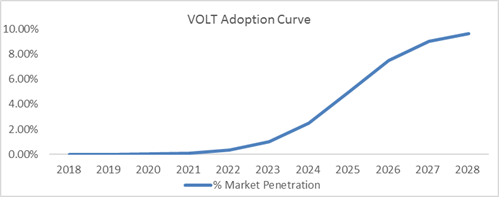

Primero, asumo un precio de electricidad minorista de $ 0.12 por kWh. Proyecto esto para mantenerme plano ya que los precios minoristas de la electricidad han sido relativamente estables en los últimos años. Supongo que los usuarios de VOLT pueden comprar electricidad a $ 0.035 por kWh, un precio promedio en los mercados mayoristas de EE. UU. Nuevamente, pronostiqué que no habrá crecimiento o disminución en este precio hasta el año 2028. El consumo promedio de kWh por hogar en EE. UU. Fue de 10.766 kWh por año en 2017. De nuevo, no proyecté ningún cambio en este aspecto. Había aproximadamente 126 millones de hogares en EE. UU. En 2017, lo que supongo que crecerá al 1% anual hasta el 2028. Para simplificar, se supone que VOLT sólo estará disponible en los EE. UU. Y será capaz de atender el 10% del mercado de electricidad residencial de EE. UU. en la penetración máxima. Para evitar sobreestimar la penetración del mercado en años anteriores (y subestimar en los últimos años), sigo a Chris en la proyección de una curva en S para su adopción. Esta curva tiene a VOLT ingresando en 'hipercrecimiento' a partir de 2023, con una desaceleración en la tasa de crecimiento a medida que VOLT se aproxima a la saturación y madurez del mercado a lo largo del tiempo.

Primero, asumo un precio de electricidad minorista de $ 0.12 por kWh. Proyecto esto para mantenerme plano ya que los precios minoristas de la electricidad han sido relativamente estables en los últimos años. Supongo que los usuarios de VOLT pueden comprar electricidad a $ 0.035 por kWh, un precio promedio en los mercados mayoristas de EE. UU. Nuevamente, pronostiqué que no habrá crecimiento o disminución en este precio hasta el año 2028. El consumo promedio de kWh por hogar en EE. UU. Fue de 10.766 kWh por año en 2017. De nuevo, no proyecté ningún cambio en este aspecto. Había aproximadamente 126 millones de hogares en EE. UU. En 2017, lo que supongo que crecerá al 1% anual hasta el 2028. Para simplificar, se supone que VOLT sólo estará disponible en los EE. UU. Y será capaz de atender el 10% del mercado de electricidad residencial de EE. UU. en la penetración máxima. Para evitar sobreestimar la penetración del mercado en años anteriores (y subestimar en los últimos años), sigo a Chris en la proyección de una curva en S para su adopción. Esta curva tiene a VOLT ingresando en 'hipercrecimiento' a partir de 2023, con una desaceleración en la tasa de crecimiento a medida que VOLT se aproxima a la saturación y madurez del mercado a lo largo del tiempo.

Utilizando la curva de adopción, estimo que VOLT captura un porcentaje dado de kWh consumidos por los hogares en los EE. UU. Cada año. Esta participación en kWh se multiplica por el precio mayorista de la electricidad para obtener un valor del gasto anual en VOLT (es decir, el 'PBI' de VOLT).

De nuevo, los números son exclusivamente ilustrativos. Si necesitáramos ser más precisos, por ejemplo, podríamos proyectar la adopción estado por estado o condado por condado (los mercados de electricidad del mundo real están muy localizados) y especificar una curva en S por separado para cada mercado.

Paso 3: Demanda de dinero para Tokens de VOLT

Para crear la curva de demanda de VOLT, asumo que se espera una tasa de rendimiento en el activo depósito de valor, un costo de transacción inicial determinado y un cronograma de reducción de costos de transacción.

Asumo un activo depósito de valor con un rendimiento esperado del 5% por año. Dado que esto funciona esencialmente como una tasa de rendimiento libre de riesgo en nuestro modelo, lo consideraría una suposición bastante agresiva (esto sólo captura lo que veo como expectativas optimistas de retorno de criptoactivo). Obviamente son bienvenidos (si no aconsejados) para acercar este valor a un billete de tesoreria a 3 meses (1.41% en el momento de publicación) o algún otro proxy de la tasa libre de riesgo (pero recuerden pensar en los posibles impactos en los supuestos de costos de transacción correspondientes). También puede ser útil modelar algún cambio en este valor a lo largo del tiempo. Sin embargo, las "expectativas" son difíciles de proyectar, por lo que sólo voy a alinear el valor hasta el 2028. Me encantaría ver algún debate sobre cómo manejar mejor este conjunto de suposiciones.

Se asume que los costos de transacción en el año inicial son de $ 20 por transferencia, lo que podría decirse es una subestimación. Recuerde que este número es una representación de fricción completamente cargada en la economía de VOLT. Estos costos pueden incluir (pero no están limitados a): tarifas por transacciones en la red (por ejemplo, el promedio de transacción de BTC era de $30 y el costo promedio de gas en Ethereum era $1.1 al momento de redacción), tasas de cambio y diferenciales (e.g. Bittrex cobra 0.25% de comisión a los intercambios), otros costos resultantes de falta de liquidez, cualquier inestabilidad (real o anticipada) que motive el atesoramiento de saldos VOLT preventivos para salvaguardar el consumo fluido, la medida en que una transacción dada constituye un hecho imponible en la jurisdicción en cuestión, el tiempo esperando confirmaciones, costos implícitos relacionados custodia de activos y riesgo de contraparte, inconveniencia y carga cognitiva. Espero que el componente de fricción 'mental' sea el más significativo para un usuario promedio. Cuanto mejor podamos estimar y pronosticar el parámetro del costo de transacción, más preciso será nuestro modelo, por lo que agradecería sugerencias y debate sobre este punto también

En cuanto a proyectar cómo se comportarán los costos de transacción en el futuro, mi principal interés aquí es probar numéricamente la tesis de velocidad que establece que los valores de los tokens de utilidad colapsarán junto con los costos de transacción en un futuro sin fricciones. Para ese objetivo, me parece conceptualmente correcto modelar las reducciones de los costos de transacción de una manera similar a la adopción de tokens, utilizando la familiar Curva-S. Aquí, podría decirse que la fricción disminuye por razones tecnológicas (por ejemplo, soluciones de escala de segunda capa y cambios atómicos de cadena cruzada), así como por razones de comportamiento (los usuarios se sienten más cómodos con el uso de criptoactivos en su vida cotidiana). Como tales, los costos de transacción disminuyen muy lentamente en los años iniciales, pero comienzan a declinar agresivamente en 2023, el mismo año en que VOLT entra en hipercrecimiento (es decir, cuando los usuarios convencionales, no sólo los primeros en adoptar, comienzan a usar la red tal como establece la tradicional curva-S en la teoría de la "difusión de la innovación"). Finalmente, asumo un costo de transacción minúsculo en el último año, equivalente a $ 0,36 (esencialmente cero en relación con el tamaño proyectado de la transferencia promedio de VOLT de $ 270,000 en 2028).

Basado en las fórmulas previamente establecidas, calculo el número óptimo de transferencias por año en función del PBI VOLT, la tasa de retorno esperada sobre el activo DdV y el costo de la transacción. La cantidad transferida cada vez es el gasto total en VOLT (PBI VOLT) sobre el número de transferencias para ese año. De manera similar, el VOLT medio mantenido (función de demanda VOLT) es PBI VOLT más dos veces el número de transferencias. Este número multiplicado por la tasa de rendimiento esperada en el activo DdV es la cantidad de retorno que los usuarios de VOLT renuncian cada año.

Calculamos la velocidad directamente como PBI VOLT sobre la demanda anual de dinero de VOLT (saldo medio de VOLT). Recuerden que esto también puede calcularse como dos veces el número de transferencias. Finalmente, el valor de utilidad se calcula como Dinero demandado / Dinero ofertado o el promedio de VOLT balanceado sobre el número de unidades de VOLT circulantes (solución MV = PQ). Como tal, podemos replantear la solución como PBI VOLT sobre el producto de tokens VOLT en el flotante y la velocidad para ese año.

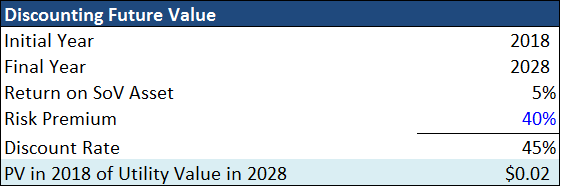

Finalmente, descontamos el valor de la utilidad futura en 2028 hasta 2018. La tasa de descuento aquí difiere ligeramente de INET, ya que necesitamos incorporar la tasa libre de riesgo (muy alta al 5%). Tengan en cuenta que el valor presente resultante de $ 0.0244 en 2018 es más de diez veces menor que el valor de utilidad por token para VOLT en ese año. En otras palabras, VOLT tendría que negociarse con un descuento de más del 90% del valor de utilidad en 2018 para producir un rendimiento esperado positivo para un inversionista que pretenda mantener hasta el 2028.

Asumo un activo depósito de valor con un rendimiento esperado del 5% por año. Dado que esto funciona esencialmente como una tasa de rendimiento libre de riesgo en nuestro modelo, lo consideraría una suposición bastante agresiva (esto sólo captura lo que veo como expectativas optimistas de retorno de criptoactivo). Obviamente son bienvenidos (si no aconsejados) para acercar este valor a un billete de tesoreria a 3 meses (1.41% en el momento de publicación) o algún otro proxy de la tasa libre de riesgo (pero recuerden pensar en los posibles impactos en los supuestos de costos de transacción correspondientes). También puede ser útil modelar algún cambio en este valor a lo largo del tiempo. Sin embargo, las "expectativas" son difíciles de proyectar, por lo que sólo voy a alinear el valor hasta el 2028. Me encantaría ver algún debate sobre cómo manejar mejor este conjunto de suposiciones.

Se asume que los costos de transacción en el año inicial son de $ 20 por transferencia, lo que podría decirse es una subestimación. Recuerde que este número es una representación de fricción completamente cargada en la economía de VOLT. Estos costos pueden incluir (pero no están limitados a): tarifas por transacciones en la red (por ejemplo, el promedio de transacción de BTC era de $30 y el costo promedio de gas en Ethereum era $1.1 al momento de redacción), tasas de cambio y diferenciales (e.g. Bittrex cobra 0.25% de comisión a los intercambios), otros costos resultantes de falta de liquidez, cualquier inestabilidad (real o anticipada) que motive el atesoramiento de saldos VOLT preventivos para salvaguardar el consumo fluido, la medida en que una transacción dada constituye un hecho imponible en la jurisdicción en cuestión, el tiempo esperando confirmaciones, costos implícitos relacionados custodia de activos y riesgo de contraparte, inconveniencia y carga cognitiva. Espero que el componente de fricción 'mental' sea el más significativo para un usuario promedio. Cuanto mejor podamos estimar y pronosticar el parámetro del costo de transacción, más preciso será nuestro modelo, por lo que agradecería sugerencias y debate sobre este punto también

En cuanto a proyectar cómo se comportarán los costos de transacción en el futuro, mi principal interés aquí es probar numéricamente la tesis de velocidad que establece que los valores de los tokens de utilidad colapsarán junto con los costos de transacción en un futuro sin fricciones. Para ese objetivo, me parece conceptualmente correcto modelar las reducciones de los costos de transacción de una manera similar a la adopción de tokens, utilizando la familiar Curva-S. Aquí, podría decirse que la fricción disminuye por razones tecnológicas (por ejemplo, soluciones de escala de segunda capa y cambios atómicos de cadena cruzada), así como por razones de comportamiento (los usuarios se sienten más cómodos con el uso de criptoactivos en su vida cotidiana). Como tales, los costos de transacción disminuyen muy lentamente en los años iniciales, pero comienzan a declinar agresivamente en 2023, el mismo año en que VOLT entra en hipercrecimiento (es decir, cuando los usuarios convencionales, no sólo los primeros en adoptar, comienzan a usar la red tal como establece la tradicional curva-S en la teoría de la "difusión de la innovación"). Finalmente, asumo un costo de transacción minúsculo en el último año, equivalente a $ 0,36 (esencialmente cero en relación con el tamaño proyectado de la transferencia promedio de VOLT de $ 270,000 en 2028).

Basado en las fórmulas previamente establecidas, calculo el número óptimo de transferencias por año en función del PBI VOLT, la tasa de retorno esperada sobre el activo DdV y el costo de la transacción. La cantidad transferida cada vez es el gasto total en VOLT (PBI VOLT) sobre el número de transferencias para ese año. De manera similar, el VOLT medio mantenido (función de demanda VOLT) es PBI VOLT más dos veces el número de transferencias. Este número multiplicado por la tasa de rendimiento esperada en el activo DdV es la cantidad de retorno que los usuarios de VOLT renuncian cada año.

Calculamos la velocidad directamente como PBI VOLT sobre la demanda anual de dinero de VOLT (saldo medio de VOLT). Recuerden que esto también puede calcularse como dos veces el número de transferencias. Finalmente, el valor de utilidad se calcula como Dinero demandado / Dinero ofertado o el promedio de VOLT balanceado sobre el número de unidades de VOLT circulantes (solución MV = PQ). Como tal, podemos replantear la solución como PBI VOLT sobre el producto de tokens VOLT en el flotante y la velocidad para ese año.

Finalmente, descontamos el valor de la utilidad futura en 2028 hasta 2018. La tasa de descuento aquí difiere ligeramente de INET, ya que necesitamos incorporar la tasa libre de riesgo (muy alta al 5%). Tengan en cuenta que el valor presente resultante de $ 0.0244 en 2018 es más de diez veces menor que el valor de utilidad por token para VOLT en ese año. En otras palabras, VOLT tendría que negociarse con un descuento de más del 90% del valor de utilidad en 2018 para producir un rendimiento esperado positivo para un inversionista que pretenda mantener hasta el 2028.

Paso 4: revisando la tesis de velocidad

Al trazar el valor de utilidad de VOLT en el tiempo, vemos la predicción central de la tesis de velocidad en acción cuando el valor de utilidad alcanza su punto máximo en 2025 y disminuye hasta 2028. Visto a través del prisma del modelo INET, esto parecería extraño ya que entre 2025 y 2028 el PBI VOLT crece casi 100%, sin embargo, el valor de utilidad por token disminuye.

Este declive no se registraría en el enfoque INET, ya que la demanda del token y la demanda del recurso se tratan como una sola cosa. Para explicar lo que sucede debajo del capó, volvemos a la predicción central de la tesis de la velocidad: a medida que disminuye la fricción en la criptoeconomía, la demanda de fichas de utilidad disminuye en la medida que el crecimiento de la velocidad supera al crecimiento de PQ.

Como podemos ver, a pesar del hecho de que durante 2026-2028 el PBI todavía crece a un ritmo rápido (aunque desacelerado), la velocidad crece aún más rápido, presionando a la baja al precio. Conceptualmente, a pesar de que los usuarios compran casi el doble de electricidad usando VOLT en 2028 que en 2025, pueden satisfacer esta mayor demanda mientras mantienen en promedio casi dos tercios menos en los saldos de VOLT. En otras palabras, el colapso de los costos de transacción les permite conservar una mayor parte de su riqueza en el activo depósito de valor, realizando muchas transferencias de VOLT menores en lugar de algunas más grandes para evitar el rechazo de devolución, lo que lleva a una mayor velocidad / menor demanda de dinero. Si bien la velocidad es una función del PBI, también es una función de los costos de transacción, que comienzan a registrar disminuciones dramáticas después de 2025. Si, por ejemplo, proyectamos que los costos de transacción disminuyen a un ritmo constante, digamos un 10%, la caída del precio se retrasaría hasta 2028 ya que tanto la velocidad como el PBI caerían juntos en el ínterin.

Si bien podemos deducir la fuerte correlación entre la velocidad, el PBI VOLT y los costos de transacción con sólo mirar las fórmulas, la relación entre el PBI y el valor de la utilidad es lo que realmente importa para nuestra conclusión según la tesis de la velocidad.

Aquí vemos cómo la velocidad endógena nos permite desacoplar el valor de utilidad del crecimiento del PBI. En el modelo INET, la correlación entre el crecimiento del PBI y el valor INET es de 1: 1 perfecto y la correlación entre la velocidad y el crecimiento del PBI es cero (la velocidad es fija). En nuestro modelo, la correlación entre el crecimiento del PBI y el valor de utilidad es 0,34. Esto es lo que está impulsando el resultado.

El último punto a tener en cuenta sobre nuestros resultados es que el valor de utilidad de VOLT depende en gran medida de factores externos al ecosistema de VOLT. Es decir, retornos esperados y costos de transacción.

El último punto a tener en cuenta sobre nuestros resultados es que el valor de utilidad de VOLT depende en gran medida de factores externos al ecosistema de VOLT. Es decir, retornos esperados y costos de transacción.

En el análisis de sensibilidad, vemos que el valor de utilidad futuro descontado de VOLT varía significativamente según las diferentes entradas para C y R (los valores por debajo de nuestra proyección de valor de utilidad descontada actual se resaltan en rojo). Aquí es donde me gustaría pasar más tiempo desarrollando mejores estimaciones.

Pensamientos de despedida

Nuestras técnicas de valoración son en última instancia tan buenas como nuestras normas de contabilidad, herramientas de medición y comprensión teórica del valor. Con ese objetivo, espero que esta pieza haya aclarado algunos de los debates teóricos de valoración que se están desarrollando en la comunidad inversora y haya ofrecido algunas herramientas útiles para modelar el valor de los criptoactivos. Sin duda, hay innumerables errores y simplificaciones en este enfoque que espero que la discusión posterior ilumine. Espero estos debates.

Muchas gracias a Steven Mckie por ayudarme a pensar este artículo, Oliver Beige por amablemente comprobar la lógica económica, así como a todos los citados anteriormente por su estimulante trabajo sobre valoraciones de criptoactivos y demás.

Muchas gracias a Steven Mckie por ayudarme a pensar este artículo, Oliver Beige por amablemente comprobar la lógica económica, así como a todos los citados anteriormente por su estimulante trabajo sobre valoraciones de criptoactivos y demás.

Este artículo es una traducción al español del original en inglés: https://medium.com/blockchannel/on-value-velocity-and-monetary-theory-a-new-approach-to-cryptoasset-valuations-32c9b22e3b6f